このポッドキャストで最も想像力を掻き立てられるのは、ジェレミー・シーゲル教授の冒頭の言葉だ。

教授は、ウォーシュ新FRB議長の17日の記者会見について次のようにコメントし、歓迎した:

とてもよい記者会見だった。

新議長が初めての記者会見でやったように、ミルトン・フリードマンを肯定的に参照する人は、自身が貨幣理論を理解していることを示している。

シーゲル教授は元々は金融政策の専門家。

シカゴ大学でフリードマンの薫陶を受けた1人だ。

パンデミック後には、マネタリストとしての視点から、いち早くインフレ昂進を警告した。

ウォーシュ新議長がフォワードガイダンスや量的緩和に後ろ向きなのは衆知の事実。

議長は今回、自身のドットプロットを提出しなかった。

これは、ニューケインジアンの好む期待への働きかけという手法に懐疑的ということだろう。

一方、議長は記者会見で次のようにフリードマンに言及した:

「ミルトン・フリードマンが言ったのは

『私たちが経済について知る唯一のことは、供給線と需要線があり、最終的には交差するということ』。」

ウォーシュ議長が信じるのはケインジアン的なフレームワークではなく、マネタリズムや新古典派のフレームワークなのだろう。

議長が本当にタカ派なのか、実は政治的圧力に負けてハト派に留まるのかはまだわからない。

しかし、金融政策のフレームワークが変わるなら、それは投資環境にも変化を及ぼすのかもしれない。

投資の何が変わりうるのか。

1つの可能性は、景気/市場サイクルが戻って来るということではないか。

ケインジアン的なFRBをバーナンキ、イエレン、パウエルの時代と捉えてみよう。

バーナンキ氏がFRB議長に就任したのは2006年。

すでにこの時にはサブプライム/リーマン危機の種(金融緩和後の金融引き締め)はまかれていた。

ニューケインジアンの一員であるバーナンキ氏は、危機からの回復という任務において適任だった。

市場は失敗するとの認識に基づき、積極的に経済・市場に介入して、米経済・市場は回復に向かった。

イエレン、パウエル両議長も概ねそのアプローチを踏襲し、これらニューケインジアンの時代、米市場は基本的に拡大基調を続けた。

一方で、第1次トランプ政権やパンデミックにともなう財政拡大と相まって、米経済はインフレの時代へと転換した。

ここでニューケインジアンからの転換、特にマネタリズムへの転換が起こるなら、それはかつて米国のノルムであったFRBサイクル、それによって引き起こされる市場サイクルの復活となる可能性を見るべきだ。

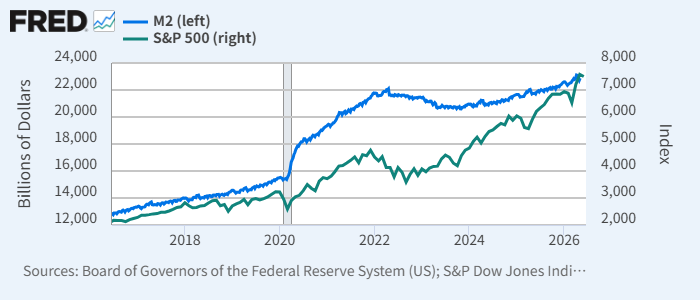

資産価格は、経済以上に、マネーストックに敏感に反応する傾向がある。

米マネーストックM2(青)とS&P500指数(緑)

《永遠のブル》シーゲル教授は大いにウォーシュ新議長を歓迎している。

しかし、新体制が長期に及んだブル相場を終わらせる可能性にも用心しておくべきだろう。