(余談)円の実質実効為替レートは平均回帰しないのか?

このところ、ドル円は162円前後で膠着している。

円買いの為替介入が意識されていることを考えれば、市場のコンセンサスが円安に傾いていると考えるのが自然だろう。

もっとも、市場には短・中期的には円高への転換を予想する人も多い。

そうした人たちは、やはり過去の円相場も意識しているのだろう。

《市場が韻を踏む》のなら、ある程度の平均回帰が起こりうると考えるのは自然な推論だ。

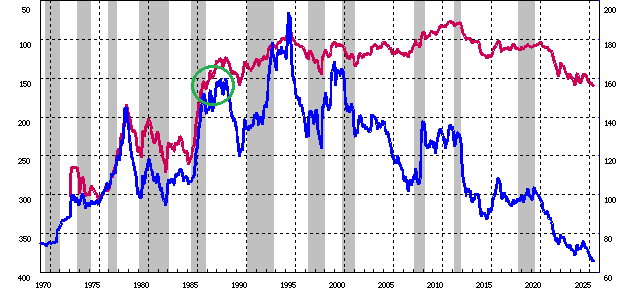

ドル円(赤、左)と実質実効為替レート(青、右)

出典: 日本銀行

現在、円の実質実効為替レートは1970年よりも低いところまで低下している。

これは名目為替レートの低下の他、日本の相対的に低い物価水準によるものだ。

(佐々木氏の長期円安予想をいったん忘れ)仮に短・中期的に実質為替レートがいくらか平均回帰して上昇するケースを考えると、どのようなケースがあるのか。

a) 名目為替レートが円高になる

b) 日本のインフレ率が諸外国より高まる

c) その両方

a) 名目為替レートが円高になる

今の状況に限って言えば、歓迎されるであろうシナリオ。

日本の政策・経済に強気な見方が強まれば、こうしたシナリオも実現しうる。

一方、円高が景気後退・弱気相場によるものであったり、ディスインフレ/デフレをともなう場合、歓迎されなくなる。

現在の市場は、全体としては、a)を拒絶しているように見える。

b) 日本のインフレ率が諸外国より高まる

国民(特に消費者)にとって過酷な側面のあるシナリオ。

結局のところ、本当の問題はインフレ/ディスインフレではなく、所得が十分に増えるか否かにあるのだろう。

仮に賃金がインフレを補って余りある状態で推移するなら、そうした家計にとってb)は望ましいものになる。

ただし、その場合でも年金生活者にまでプラスに働くかは望み薄のように思える。