PIMCOのマーク・サイドナー氏らは、米イールドカーブの長短逆転解消とターム・プレミアム復活を予想している。

イールドカーブは長短逆転しており、現金等価物が長期債より高い利回りとなっている。

このトレンドは継続しない確率が高い。

サイドナー氏が自社サイトで、米イールドカーブの逆転解消とターム・プレミアムの拡大を予想している。

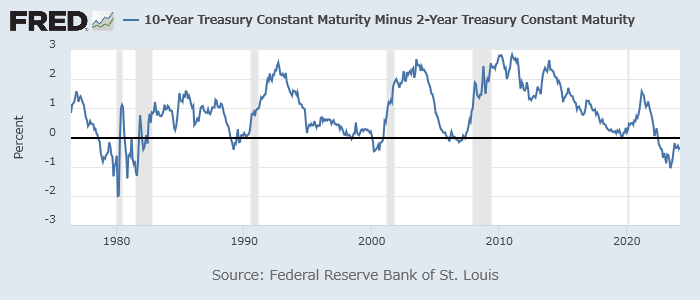

米イールドカーブは異例に長い間長短逆転している。

2年-10年スプレッドで見ても、これほど長く逆転が続いたのは1980年前後以来だ。

言うまでもなく、米経済が前回高インフレに苦しんだ時期である。

米2年-10年スプレッド

米国債が信用リスクフリーに近いとするなら、長短逆転ではハイリスク/ハイリターン、ローリスク/ローリターンのトレードオフが効いていないことになる。

つまり、リスクを取ることでリターンを失う奇妙な状況だ。

PIMCOの創業者ビル・グロス氏は最近、現在の状況を金融資本主義の「経済にとって破滅的」と心配していた。

こうした倒錯した逆転現象はどう解消するのか。

サイドナー氏によれば、通常ならFRB利下げでカーブの短期側が低下することによるのだという。

しかし、今回はそれだけでは済まない可能性があるとも述べている。

ターム・プレミアムの復活により、長期側の上昇も起こりうるのだという。

つまり、短期はFRBが引き下げ、長期は「債券自警団」が引き上げ、カーブがスティープ化する可能性だ。

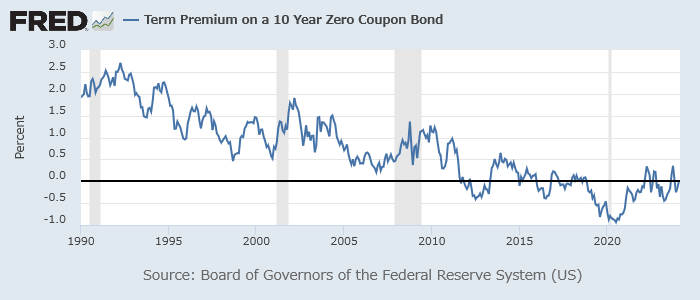

米10年ターム・プレミアムはゼロ近傍

サイドナー氏は、同様のことが1980年代に起こったと紹介している。

当時「悪しきサイクル」を脱するために、協調的な金融・財政政策(ここでは引き締めの協調)が採られたという。

ボルカー・ショックと1990年代にかけての財政再建だ。

同氏は懸念を述べる。

現在、FRBは金融引き締めを実行しているが、米政府・議会に財政再建にむけた「政治的意思」が見られないというのだ。

このため、今後も長期金利が上昇する局面があるだろうという。

FRB利下げ後、短期利回りが低下し、中期金利がさほど動かず、ターム・プレミアム再来で長期利回りが上昇し、イールドカーブがよじれる可能性がかなり高い。

当面、投資家は、インカムと潜在的リターンのおいしいところを得るため、過剰なディレーション・リスクを取る必要はない。

素直に読むなら、長いデュレーションは危うく、中期は面白くないので、短期でよいということか。

ただし、「世界で5-10年領域のポジションをオーバーウェイト、30年領域をアンダーウェイト」とも書いているから、上述の「長期」は10年を超えるかなり長いところを指しているのかもしれない。

米国債はそれでよいのかもしれないが、リスク資産はどうか。

割引率の上昇はあまねく資産価格に影響を及ぼす。

それが長期側であればなおさらだ。

サイドナー氏は淡々と描いている。

(1980年代から)数十年後のターム・プレミアムに戻っただけでも、重大な資産価格への影響があるだろう。

サイドナー氏が1990年代終わりから2000年代初めのターム・プレミアムとして紹介したのは200 bp。

ここで議論されている金利上昇は、潜在成長率の改善によるものではなく、財政悪化によるものであることに注意したい。