ビル・グロス氏は、長く続く米イールドカーブ長短逆転について金融資本主義を破壊すると懸念し、ちゃっかりポジションを取っている。

金融をベースとする資本主義は右肩上がりのイールドカーブに依っている。

イールドカーブが長短逆転すれば、より少ないリスクの方がリターンが高くなる。

こうした状況では投資家は論理的にリスクを減らすため、経済にとって破壊的となる。

グロス氏が5日ツイートした。

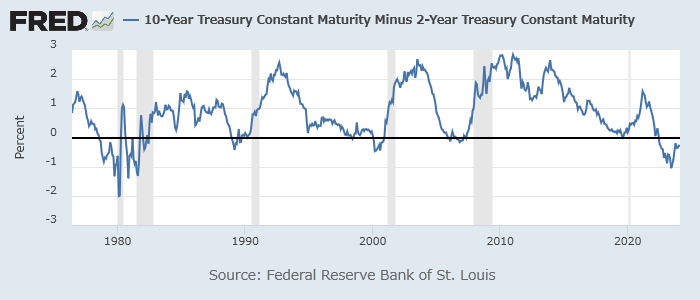

米国では過去と比べても長くイールドカーブの長短逆転が続いている。

FRBの金融引き締めが大きな要因だが、グロス氏が指摘するように、これはハイリスク/ハイリターンの原則を突き崩し、信用創造にブレーキをかける。

また、年金・保険など社会を長期的にサポートする機能を阻害しかねない。

米2年/10年スプレッド

(注: 灰色が景気後退期)

また、イールドカーブの長短逆転は有名すぎる景気後退シグナルだ。

(ただし、騙しも多い。)

しかし、今回は1年半大きく逆転しても景気後退が来ず、原因についていろいろ議論されている。

ちなみに、逆転から正転に戻るのは、より確度の高い景気後退シグナルである。

思い出せば、日銀のイールドカーブ・コントロールも、こうした問題意識に対する対処だった。

2016年1月に短期政策金利にマイナス金利が導入されると、思いのほか10年金利が低下してしまった。

フラット化したイールドカーブを問題視したのだろう、日銀は同年9月にイールドカーブ・コントロールを導入し、カーブを持ち上げようとした。

今では、同政策はむしろ逆の意味に解釈されている。

グロス氏は、債券市場の見方をレクチャーしている。

10年金利がどうなるかではなく、カーブがどうなるかを考えるよう促している。

「私は6か月SOFRを買い、18か月SOFRを売っている。

ご存じのとおり、先週から(より高くより長く)予想だ。」

SOFRとは担保付翌日物調達金利。

レポ金利であり、リスクフリー金利として用いられる。

6か月/18か月のスロープが正転の方向に向かうと読んでいるのだ。

長短逆転が経済に良くないから、何かが変化するとの読みだろう。

今の文脈なら、FRBが利下げするという話だろう。

賭けの成否はともかく、それが景気後退や弱気相場まで意味するのか、今回グロス氏は明言していない。

ただし、昨年10月の時点で同氏は、米国株も米債券もパスしたい、つい最近まで米債券はパスしたいと話していた。