第4四半期にセットバックした理由は分かったとして、ではなぜ2023年が「とても良い年だった」と言えるのか。

それは同ファンドの年間リターンの分析に材料があるようだ。

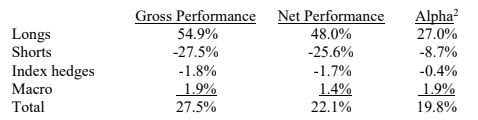

グリーンライトキャピタルのファンドの2023年成績

出典: グリーンライト・キャピタル

トータルで19.8%のアルファを上げたことを高く自己評価しているのである。

「Russel 1000 Pure Growth Indexが同Pure Value Indexを28%アウトパフォームし・・・私たちが1年を通して『弱気』または『中立』だった中で、私たちの成績は注目に値すると感じられる。」

バリューをロングしてグロースをショートするファンドが、真逆の環境の中で大きなプラスのリターンを上げたことを誇っているのだ。

アルファとは、ある種のリスク調整後リターン。

大きなアルファを上げたことを誇っているのだろう。

リスクが小さかったのだから、インデックスをアンダーパフォームしても問題ないとの考えには様々意見があろう。

好意的に解釈するなら、本来のヘッジファンドとはリスクを中和しつつリターンを上げようという試みだから、筋は通っていると言えなくもない。

一方、主要インデックスに負けたんだから、負けは負けという見方も当然あるだろう。

ファンドの成績の良し悪しは別として、グリーンライトが主張する投資の主張については興味深いものがある。

私たちは、価格への規律を高め、投資家が証券を再評価することに頼るのではなく発行体から受け取る投資に重点を置いている。

(発行体からの)支払いとは自社株買い、配当、金利、時には買収者からの対価の形がある。

壊滅的なアクティブ・ファンド業界を考えれば、積極的に本当の価値を見出そうとする投資家による証券の再評価を合理的に期待しうるとは信じていない。

アクティブ・ファンドには、市場に存在する不合理な価格形成を縮小するような機能がある。

アクティブ・ファンドが死に絶えれば、市場の価格形成の合理性は低下する、つまり市場はより非効率になるだろう。

そうした環境で、価格が合理的な水準に収束することに賭けるのは分が悪い。

だから、発行体から回収するような投資を強化しているとの主張なのだ。

ある意味、バリュー投資が自然に実る時代は終わったとの見方のようにさえ聞こえる。

なんとも想像力を掻き立てる主張だ。

もしも主張が正しいなら、米市場はバブルに向かっているのではないかと空想したくなる。

あるいは逆に、いつかやって来る弱気相場への防御にアインホーン流が使えるのだろうか、との課題意識も湧いてくる。

(もちろんそんなに簡単な話ではなかろう。)

グリーンライトは、このアプローチに自信を深めている。

これまでの結果がそれを証明しているといいたいのだ。

「私たちの大型投資の多くが、投資家に対して直接に2桁のリターンを提供している。」