ケン・フィッシャー氏が、視聴者からの質問に答え、米政府の債務問題について見解を述べている。

「米(政府)債務は莫大な数字に見える。

38兆ドルの債務は問題ではなく、対処可能だ。

もしも問題ならば、間違いなく米長期金利は今よりはるかに高くなっているはずだ。」

フィッシャー氏が自社ビデオで、米政府の債務問題についての質問に答えた。

市場の効率性をかなり強く信じる同氏らしい回答だ。

各国の市場や政府では世界的な長期金利上昇が心配され始めた。

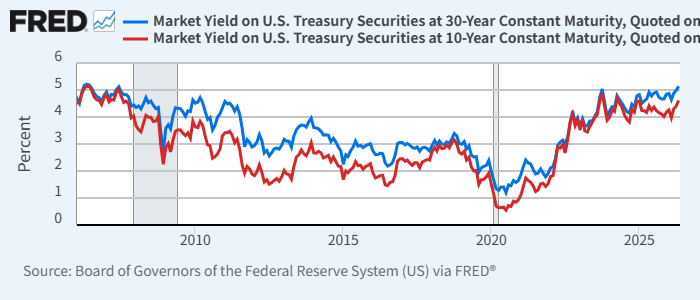

米国の超長期ゾーンでは、30年債利回りが5%を超え、2007年以来の水準にまで上昇している。

(2007年とはサブプライム危機の年だ。)

10年債利回りも4.5%を超えてきている。

米30年債(青)、10年債(赤)の利回り

こうした心配をよそに、フィッシャー氏は強気だ。

実際には、米国は、先進国が問題を抱えるほどの(債務)水準にはない。

将来そうなる可能性はもちろんあるが、まだ考える必要はなく、今後数年(next few years)の株式市場・債券市場・GDPには影響してこないだろう。

「今後数年(next few years)」を短いと感じるか、しばし忘れてよいほど長いと感じるかは、投資家のホライズンによっても違ってくるのだろう。

このビデオでは、あと2つフィッシャー氏が視聴者の質問に答えている。

Q. インフレ上昇は景気後退を招くか?

景気後退はインフレが招くのではなく、インフレ退治のための利上げが招くとの回答。

フィッシャー氏は、歴史的なインフレ率は5%だとし、現在の3%は高インフレとは言えないとも話している。

「長い長い間5%インフレでやってきて、世界は大丈夫だった。」

仮に本当にインフレが問題でないのなら、他のどこかにより大きな問題があるはずだが、その視点には触れられていない。

Q. 「5月に売れ」と「中間選挙の奇跡」

フィッシャー氏によれば、「5月に売れ」の根拠は統計上の異常値による誤解にすぎないという。

一方で「中間選挙の奇跡」は統計的に認められるアノマリーだという。