JPモルガンの佐々木融氏が、この先ハワイ旅行に行く日本人が減るかもしれないと書いているが、その理由が何とも悲しい。

50年後に振り返った時、「コロナウイルスの感染が収束しても、ハワイに行く日本人の数があまり回復しなかった」などと、言われるようになるのかもしれない。

佐々木氏がReutersへの寄稿で、日本人の海外旅行が減るかもしれないと書いている。

メッセージがありかつ日本語で書かれているので、原典を読まれることをお勧めしたい。

察しのよい読者なら何の話か気づかれただろう。

日本人の、正確には日本人が多く保有する円の購買力が低下していることの帰結を例示しているのだ。

同氏は、以前から何度か紹介しているファクトについても指摘している。

ドル/円相場は元々いくらから始まったかと聞かれたら、1ドル=360円と答える人が多いだろう。

しかし、実際のドル/円相場は1ドル=1円から始まっている。

ドル円相場は誕生から80年ほどで2桁円安になった歴史がある。

佐々木氏は以前、だからこの先も大きな円安が進む可能性も否定できないと言っていた。

(もちろん超長期の可能性の話。)

今回、同氏は円安の歴史をざっくり紹介している。

そのポイントに若干の補足をして表にしてみよう。

| 1871年 | 1ドル=1円。円を貨幣として採用 |

| 西南戦争、関東大震災、世界大恐慌 | |

| 1939年 | 4円台 第2次世界大戦 |

| 1945年 | 終戦 軍用交換レート 15円 |

| 1946年 | 預金封鎖と新円切り替え、財産税 |

| 1947年 | 同50円 |

| 1948年 | 同270円 |

| 1949年 | GHQが「一般に使用されるためのドル/円相場」を360円に 固定相場制360円(ブレトンウッズ体制) |

| 1971年 | ニクソン・ショックで変動相場制へ |

余談になるが、財力もないのに戦争を起こし、負けるというのは悲惨なことだ。

戦前・戦中は戦費調達、戦後も復興のために借金と貨幣増発が行われ、インフレが進んだことがうかがわれる。

インフレ退治のために預金封鎖・新円切り替え、財産税が講じられた後も極めて高いインフレが進んでいるところは要注意だ。

(戦中より戦後まもなくの方がインフレのペースが速いように見えるのがなんとも不気味だ。)

もしも高インフレが起これば、平時に投資家が検討するインフレ・ヘッジなど何の役にも立たないのかもしれない。

戦後までは主に日本のインフレが相対的に高い時代であり、必然的に円安が進んだ。

一方、私たちが日頃意識するのは、主にニクソン・ショック後の時代だ。

若い世代なら、もっと短い期間しか実体験がないだろう。

その時代、日本のインフレは相対的に低くなった。

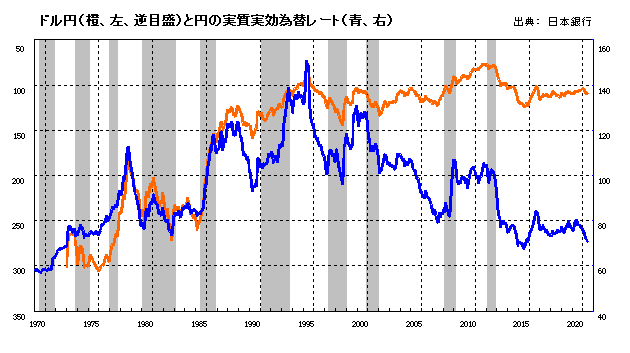

ニクソン・ショック後の時代、1995年までは名目・実質ともに円高が進んでいる。

その後の円は、名目では高止まり、実質では1970年代の水準まで低下している。

ドル円と円の実質実効為替レート(ともに上方が円高)

佐々木氏は、名目為替レートが長期的には二国間の物価上昇の差によって決まると説明し、ドル円相場(名目レート)での円高ドル安が進むと予想している。

名目的な円の価値の上昇は続き、数年以内にドル/円相場は100円を割れるとみている。むしろそうならない方が日本経済にとっては不気味だ。

ただ、インフレ率格差ほどの円高は進まず、結果的に実質的な円の価値の下落は続くだろう。

つまり、ドル円(名目レート)では円高が進むが、実質為替レートでは円の減価が続き、円をたくさん持っている日本人が貧しくなると暗示しているのだ。

だから、私たちはハワイ旅行に行けなくなるかもしれない、と。

日本は戦後まもなくまで続いた円安傾向をようやくブレトンウッズ体制の頃に食い止め、ニクソンショックからバブル後までは円高に転じた。

円高は輸出立国からすれば厳しい変化だが、人々の購買力は向上し、海外旅行にも行けるようになった。

しかし、それが1990年代半ば以降、名目レートでは円安に見えないものの、実質ベースでは再び(1970年代と同様の)円安になっている。

パンデミック前に外需産業(特にインバウンド)が潤ったのは、国内の資源(たとえば人材)を安売りしているからかもしれない。

安売りでも売れる方がいいというのが日本人にありがちなメンタリティであり、しつこいディスインフレの一因だ。

こうしたことをどう捉えるべきかが問われ始めているのかもしれない。