ダブルライン・キャピタルのジェフリー・ガンドラック氏が、米景気が予想外に強い理由を説明し、次の景気後退でのイールドカーブの変化を予想している。

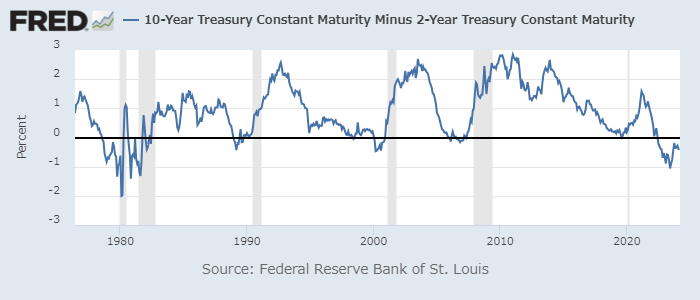

この線(10年-2年スプレッド)がゼロを超えてくるのか注視している。

まだそうなっていない。

ガンドラック氏が12日のポッドキャストで、米景気指標を1つ1つ丁寧に解説している。

景気後退の先行指標の1つ、米イールドカーブにおける10年-2年スプレッドは、景気後退前にマイナス(イールドカーブの長短逆転)となり、景気後退直前にプラスに戻ることが知られている。

特に今回の長短逆転は深く長い。

これほど大きな逆転は、前回インフレの嵐が吹き荒れた1980年前後以来だ。

米10年-2年スプレッド

ガンドラック氏は、正転がまだ起こっていないと指摘し、すぐさま景気後退が到来する可能性は少ないと暗に示している。

ガンドラック氏は近年、米経済に対しコンセンサスより弱気な見方を続けてきた。

最近は、今年半ば以降にも景気後退入りの可能性があると話していたが、今回のポッドキャストでは時期について明確な呈示はなかった。

景気に懸念を抱くべき材料は多いとしながらも、やや後倒しになる可能性を見ているのかもしれない。

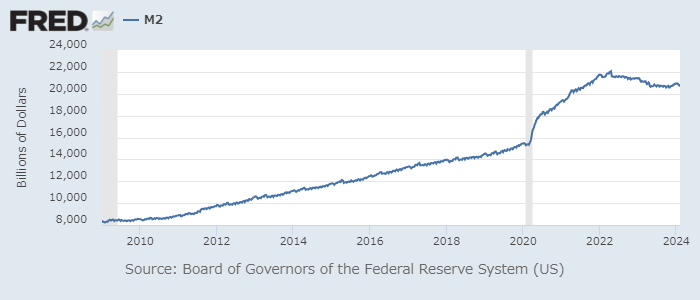

同氏は、米経済が予想外に強さを継続している一因を挙げている。

米マネーサプライM2

「2009-19年にとても堅調な伸びを示していたM2が、突然数兆円の注入を受け、トレンドよりはるかに高く推移している。

マネーはまだM2に滞留している。」

ガンドラック氏は、マネーサプライを見る上で、単に伸び率を見るだけでなく、ストックを見るべきと主張する。

前年同期比が減少となっても、過剰貯蓄がまだ存在すると言いたいのだ。

M2が「トレンドよりはるかに高」いかどうかは外挿のしかたによるかもしれない。

読者の中には、トレンドよりそんなに乖離していないと見る人もいるだろう。

もしそう見るなら、いっそう注意が必要だ。

過剰貯蓄が米経済を押し上げてきた面は否めず、それが枯渇するなら、米景気サイクルが通常モードに戻る可能性が出てくる。

ガンドラック氏は、しばしば長期金利を占う指標として用いられる銅/金比率について触れている。

2018年頃から低下していた同比率と長期金利は2020年に底を打ち、2021年にかけ上昇した。

そこで両指標は袂を分かつ。

長期金利はその後も上下を繰り返しつつ上昇トレンドに見えるが、同比率は低下トレンドに見える。

「大きな乖離が生じている。・・・

銅が上がって金が下がるか、それとも金利が下がるのか、何が起こるか注視したい。」

ガンドラック氏は、視聴者からの質問に答える形で中長期のシナリオを語っている。

質問とは「短期金利はFRBの政策で低下し、長期金利はインフレと過剰な財政赤字で上昇する可能性はないのか」というもの。

ガンドラック氏は、それが自身のメインシナリオと認めたものの、短期的にはそうならないと語った。

今後のFRBの利下げで長期金利は3.0-3.5%程度まで低下するとの予想だ。

3.25%あたり、3.25-3.50%水準で審判の時を迎えるだろう。

イールドカーブが極めてスティープになるであろう問題に関し、何が起こっているか、そうならざるをえないか、みんな理解するようになる。

ガンドラック氏は、次の景気後退でも過去2度と同様、金利が低下し財政赤字が拡大すると予想している。

しかし、その後が違う。

政府が利払い負担増に耐えきれなくなるとの見通しから、長期金利が上昇を始めるとのシナリオのようだ。