ジェレミー・シーゲル教授は今週ももちろん強気だ。

ただちょっと抑え気味かもしれない。

「雇用者数は強かったが、それ以外は概ね予想どおりだった。

・・・問題はこれをFRBがどう受け取るかだ。

率直なところ、来週のCPI・PPIの方が重要で、主要な材料になるだろう。」

シーゲル教授がウォートン・ビジネス・ラジオで、5日発表の米雇用統計についてコメントした。

3月の米雇用統計は

- 非農業部門雇用者数前月比: 303千人増(予想210千人)

- 失業率: 3.8%(予想3.8%、前月比-0.1%ポイント)

- 平均時給の伸び: 前年同月比+4.1%(予想+4.1%)、前月比+0.3%(予想+0.3%)

だった。

10日発表予定のCPIの注目点としては、ウェイトの大きな住居費のほかコモディティ価格を挙げている。

シーゲル教授は、底打ちしたように見えるコモディティ価格について経済が強いためと見ている。

「強調はしたくない」としつつも、中東情勢などもあり成り行きを見守りたいという。

米国株市場については従前どおりブルだ。

「まだ株価トレンドは上向きで、モメンタムが続いている。」

この日のゲストは二度にわたって、パンデミック後の過剰貯蓄が今後枯渇することの影響についてシーゲル教授に質問している。

珍しく教授は正面からは返答しなかった印象だ。

1回目は、労働者が就職の不安を感じていないと答え、2回目はより広角な金融引き締めの話として語っている。

結論としては間違いではないが、説明のしかたとして回りくどい印象だった。

(マネーサプライこそシーゲル教授の得意分野のはずなのだが)何か触れたくない事情でもあったのか、と勘繰りたくなる説明のし方だった。

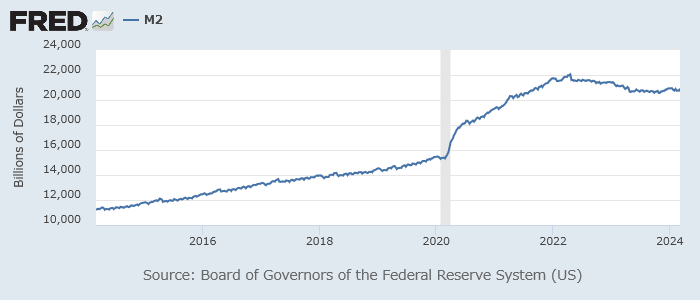

米マネーサプライM2

シーゲル教授の答は(予想ではなく理屈または潜在的リスクと思われるが)金融引き締めの長期化が消費ローンなどを細らせ、消費や株価に悪影響を及ぼしうるというものだ。

また、株価等が下落すれば、資産効果に支えられていた部分の消費が剥落しかねないとの説明だった。

また、季節性のアノマリーとして、シーゲル教授は少々タフな時期がやってくると話している。

通常、月の前半は後半よりよいものだが、4月は15日が納税期限で、それが済めば後半よくなるため逆になる。

季節性がどれぐらい大きくなるかわからないが、4月は過去とてもよい月で、経済に他の問題があれば5-6月に問題が起こる。

・・・『5月に売って離れろ』まであと4週間だ(笑)。

屈託のない笑いが響く。

もともと長期投資の提唱者だけに、短期的な悲しみに対する感情移入などないのだろう。