ダブルライン・キャピタルのジェフリー・ガンドラック氏が、29日のFOMCの結果について恒例となっているCNBC出演でコメントした。

FRBは29日、FF金利誘導目標を25 bp引き下げ3.75-4.00%とし、進めてきた量的引き締めを12月1日に終了すると決定した。

「パウエル議長の『(12月利下げが)確定的というのには程遠い』との発言からすれば、五分五分なのではないか。」

ガンドラック氏がCNBCで、FOMC後のパウエルFRB議長発言を解釈した。

市場が織り込んでいた次回以降の利下げ期待が確実に実現するとは限らないとの解釈だ。

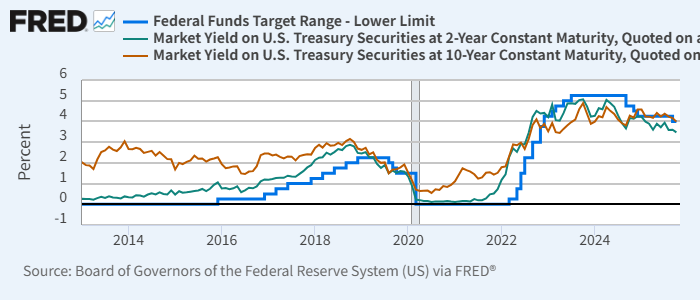

ガンドラック氏は従前から、FF金利が2年金利に追随する傾向を指摘してきた。

FF金利下限(青)、2年金利(緑)、10年金利(赤)

これにはいくつか理由があろう。

債券市場が、経済・市場にとってあるべき短期金利を予想し、それに基づいてFF金利を先取りしていること。

上のグラフを見ても、2年金利はノイズをともないつつもある時は上げある時は下げて、FRBに利上げ・利下げを催促しているように見える。

さらに、FRBがそうした市場期待を大きく裏切れば、市場、場合によっては経済が混乱しかねないという側面もあろう。

言い方は悪いが、市場が経済という人質をとっているようなものだ。

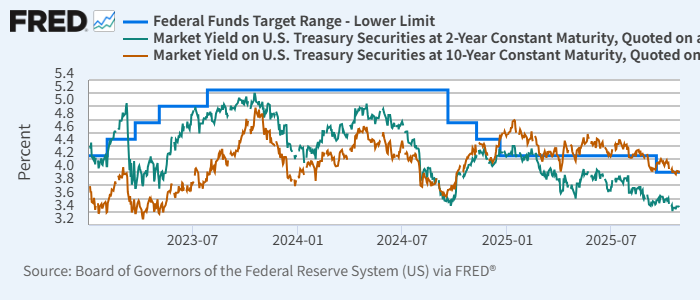

ガンドラック氏は、今回の利下げ局面(昨年9月以降)の変化を解説している。

FF金利下限(青)、2年金利(緑)、10年金利(赤)(今サイクル)

- FRBは計150 bp利下げ(利下げ開始時の2年金利に近づいた)

- 2年金利の低下はわずか5 bp

- 10年金利は逆に上昇

- イールドカーブはスティープ化

ガンドラック氏は、今後利下げが続くならイールドカーブはさらにスティープ化が予想されると指摘。

その上で、この予想が外れる可能性も指摘している。

そのヒントは、量的引き締め停止後のFRBの意向にあるという。

FRBは、保有MBSの償還で得た資金をTビルに再投資すると話している。

結果、FRBの保有証券のデュレーションが短期化していくことになる。

そして、短期金利とはFRBが操作可能な金利であり、これにより政府財政を助け、金融政策の自由度を高めることができるという。

もしも、今や38兆ドルに上る国家債務の利払い負担を減らすことにFRBが関心があるのなら、FRBがバランスシートの保有を短期資産に入れ替えるよう操作するのは賢いやり方だ。

そうすれば、また必要な時に量的緩和を行える。

米政府は財政赤字をファイナンスするためTビルへの依存を増やしており、FRBのバランスシート短期化がそれを支援するとの読みだ。

政府のプレッシャーに負けて財政従属に陥るのははばかられるかもしれないが、できる範囲で支援しようという構図かもしれない。

もちろんFRBが資産を短期化すれば、市場にとっては長期側について弱気材料となりうるのだろう。

そこについては、ガンドラック氏は従前から中期的に量的緩和が復活すると予想してきた。

ガンドラック氏は、仮にこの先インフレが収まる場合でも上昇してしまった物価が元に戻るわけではなく、住宅価格も手の届かないほど上昇してしまっていると指摘。

住宅が手に届くするような施策が講じられる可能性があるという。

「FRBがMBS買入れに動く可能性がある。」

この予想に基づき、ガンドラック氏はエージェンシーMBSに強気と述べている。