ジェレミー・シーゲル教授は、FRB利下げが遠のいたとコメントし、いつになく元気のない語り口に終始した。

預金が増え、多くのコスト上昇圧力がある中、(FRBの)次の動きは利上げになるのではないか。

シーゲル教授はウィズダムツリーのポッドキャストで、次の米金融政策が利下げでなく利上げになる確率の方が高まったと話した。

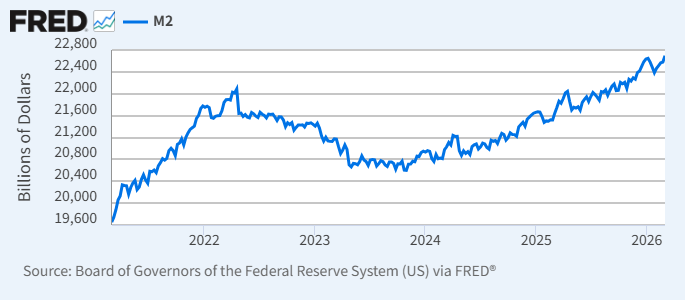

教授は、まだ始まったばかりで一時的な動きかもしれないと断りつつ、米マネーサプライのこの1か月ほどの拡大を注視している。

米マネーサプライM2

シーゲル教授は元々は金融政策の専門家。

しかも、シカゴ大学ではミルトン・フリードマンの薫陶を受けた時期もある。

マネタリストとしてマネーサプライの動向を気にするのも当たり前。

インフレ率が再上昇しかねないとして、従前の《利下げすべき》との意見から考えを見直しつつあるようだ。

一般論として金融政策を議論する場合、供給制約など供給側に原因のあるインフレには金融政策で対応すべきでないとする考えが根強い。

金融政策が作用するのが主に需要側であるためだ。

利上げが信用創造を抑制し、それが需要を抑制するなら、それは確かにインフレも抑制するだろうが、そもそもの問題が需要側でないのだから不適切と考えるためだ。

しかし、仮にインフレの原因が供給側であっても(今回は正にそうだが)現実にインフレが高まってしまえば、利下げを続けることでインフレがいっそう悪化しかねない。

結局のところ、インフレが大きな問題となり、それが需要に悪影響を及ぼす懸念が出てくれば、少なくとも利下げはやりにくくなる。

一方でいまだ足元の経済が堅調で貨幣膨張が見られるなら、利上げで少し抑制すべきとの考えに移ることもあるのだろう。

シーゲル教授は、パンデミック後から2022年前半まで、マネーサプライ等を勘案しつつ、インフレ悪化を警告し続けた。

FRBがディスインフレ回帰を恐れるあまり結果的にインフレ急騰を招いたのは衆知の通り。

今回は「まだ始まったばかり」としつつも、高インフレの再来を警戒しているようだ。

「原油価格が90ドル前後にしばらく留まるなら、それが多くの物価に浸透し続くかもしれない。

FRBは・・・25 bpの利上げを行わざるをえないかもしれない。」

シーゲル教授は、6月にはケビン・ウォーシュ氏が新FRB議長に就任すると予想し、仮に利上げとなる場合は新議長の下で実施されると予想した。

CPIの構成要素を見ても、帰属家賃を除いて、以前ほどにはインフレ鎮静化を予想しにくくなっているという。

こうした米国の状況を見ても、世界の金利は低下から上昇へと目線を変えつつあるようだ。

これは、円相場にもある程度の影響を与えるかもしれない。

日本だけが利上げしていた状況は終わり、対外金利差の縮小が見通しにくくなるのではないか。

シーゲル教授は、米国株市場についてもいつもの力強い語り口を失っている。

「昨日言ったのは、『良いディール』が成立すれば史上最高値に向かう。

『良いディール』が得られるかはわからない。」

短期の話とは言え、《永遠のブル》をここまで意気消沈させるとは、すごい政治家がいたものだ。