ダブルライン・キャピタルのジェフリー・ガンドラック氏がFOMC直後に予想したFRB金融政策の方向転換が実現しつつある。

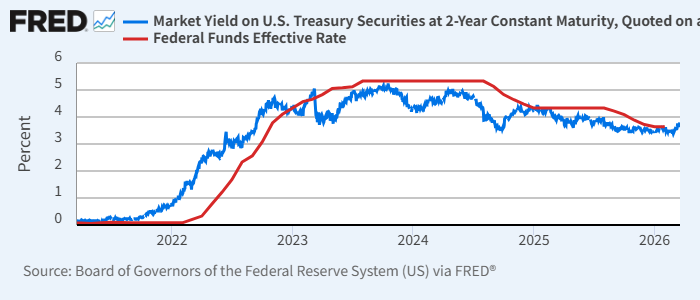

現在2年債利回りはFF金利より上にある。

2年債利回りを見ると、FRBは利下げ確率より利上げ確率の方が大きいことを示唆している。

差は大きくはないが、さらなる利下げ予想から、おそらく利下げが緩やかになるとの予想にシフトした。

ガンドラック氏が自社ビデオで18日、今後のFRB金融政策について予想していた。

同氏はこれまでFF金利が米2年債利回りに追随するとの経験則を指摘し続けてきた。

今回の予想もその経験則に沿った発言だった。

米2年債利回り(青)と実効FF金利(赤)

FOMC前日の16日の2年債利回りは3.68%、ガンドラック氏発言時は3.73-3.74%。

FF金利誘導目標は3.50-3.75%であり、2年債利回りがほんのわずかに上回る程度だった。

しかし、市場は債券王の読みのとおり動き始めたようだ。

2日後の20日、同利回りは3.89%まで上昇している。

経験則にしたがうなら、市場はFRBの利上げを予想、あるいは促し始めたことになる。

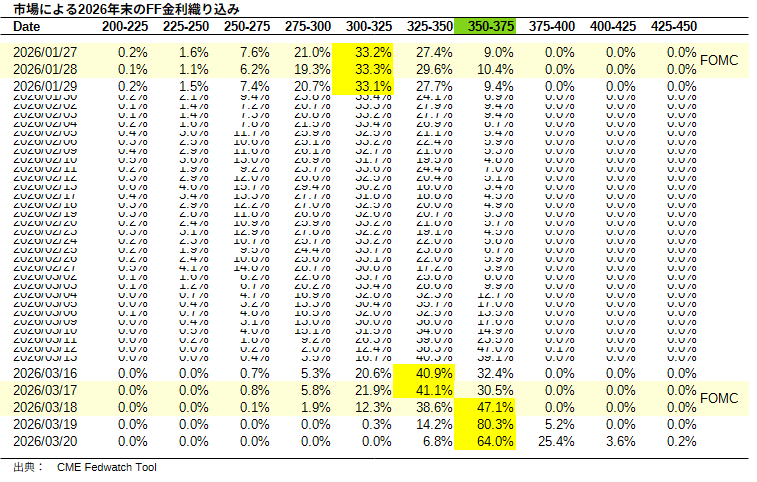

CME Fedwatch Toolで今年2026年末時点での市場のFF金利織り込みを確認しよう。

市場による2026年末のFF金利織り込み

1月のFOMC前後、市場による年内の利下げ回数予想の最頻値は2回だった。

米国のイラン攻撃(2月28日)後の3月5日、最頻値は1回に縮小し、今月16-17日のFOMCを迎えた。

FOMC後、最頻値はゼロ回に縮小。

20日にはゼロ回を中心に利上げ側に分布が偏っている。

金融政策については、インフレの原因が供給側にある場合、一過性の場合について金融政策で対応すべきでないとの意見がある。

また、米大統領は今でも利下げを望んでいるだろう。

しかし、原油高による物価上昇が確実視される中、市場はFRBが原油高を勘案せざるをえなくなると考えているようだ。

原油高の経済への影響は(ネットで)マイナスと見られるため、米国を始め世界の経済はスタグフレーション的な力を受けることになる。

大統領は、自ら始めた戦争で景気に悪影響を及ぼし、加えて望んでいた利下げを遠のかせることになるのかもしれない。

仮に、これまでのように強引にFRBに利下げを強いるなら、インフレ圧力がさらに強く感じられるようになろう。

市場は(特に長期側で)金融政策とは関係なく自主的に金融を引き締める方向に動くかもしれない。

人為的な経済悪化・インフレ圧力に世界経済・市場が翻弄されている。

果たして米政府は今回もTACOで済ますことができるだろうか。