エラリアン氏が言及したインフレ期待について注釈をつけておこう。

エラリアン氏のツイート:

The US soft versus hard data puzzle deepens:

Today’s UMich consumer survey shows that, driven by plunging forward-looking expectations, consumer sentiment fell to one of the lowest readings on record, AND both short- and longer-term anticipation of inflation marched even higher… pic.twitter.com/7Uvgj04XRX— Mohamed A. El-Erian (@elerianm) April 25, 2025

ここで引用されたインフレ期待(右グラフ)についてである。

これは、ミシガン大学消費者信頼感調査における今後5-10年でのインフレ予想である。

定義によれば、調査で尋ねている質問は

「今後5-10年で物価についてどう見通しているか?」

である。

つまり、足下から5年後、あるいは、足下から10年後までのインフレ(年あたりの物価上昇率)を尋ねている。

これが4月報告で4.4%に上昇している。

前月調査では4.1%、昨年12月調査では3.0%だから、かなり上昇していることになる。

一方、一部柔軟化が見られたとは言え、トランプ関税は最低で10%、国によってはばかげた高率が提示されている。

この乖離は何か。

理由はいくつもあろう。

- 物価の対象は輸入品だけでなく、関税の影響を受けにくいものもある。

- 景気が悪化すれば、わずかながら低下要因としても働く。

- 仮に今後1年のうちに関税が完全に実施されるなら、1年後以降にはインフレ要因でなくなる。

この3つ目こそ理解しておきたいポイントだ。

実際、ミシガン大学調査における今後1年のインフレ予想は6.5%まで高まっている。

人々は関税実施を理由に1年後までに高いインフレを覚悟しているが、その後は落ち着くと見ているのだ。

(ただし、それでも5-10年で4.4%とはかなり高い水準だ。

一方で、トランプ関税の現状の提示税率を見る限り、相当に低い。

みんな、米国が最終的には関税率を引き下げると見ているのだ。)

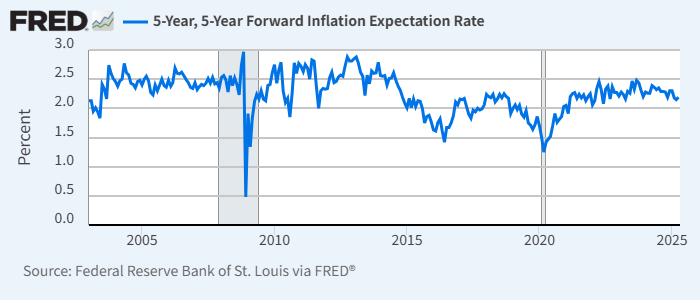

さて、ジェレミー・シーゲル教授が利下げを主張している。

大統領によるFRBへの圧力と同意見だったこともあり、あまり人々に共感されなかったようで、今週のポッドキャストでも教授は説明に時間を割いていた。

その時に引いた統計(債券市場の織り込み)がこれだ:

5年先から5年間のインフレ期待

中長期のインフレ期待が2%前半と落ち着いていることが、シーゲル教授の利下げ主張の一因だった。

このグラフ、ミシガン大学の結果のグラフとかなり違った印象を持っている。

(次ページ: 珍しく債券市場が楽観的すぎる?)