ダブルライン・キャピタルのジェフリー・ガンドラック氏は、米金融政策をタカ派的と見るべきでないとし、インフレへの警戒を滲ませた。

「パウエル議長は『よい立ち位置にある』と言ったが、私は同感だ。」

ガンドラック氏が恒例となっているFOMC直後のCNBC出演で、FRB金融政策がほどよい状態にあると認めた。

皮肉にもその理由は、FF金利が市場金利に擦り合ったためだ。

同氏は、FRBがインフレより雇用の方を重視し始めたと指摘。

また、FRBがTビル買入れを開始することもあり、今回の利下げは「タカ派的利下げ」ではないと語った。

9-10日のFOMCでは予想通りFF金利が25 bp引き下げられ、あわせて今後は必ずしも利下げ継続が既定路線ではないとの意向が示された。

この後段に重点を置いて人々は「タカ派的利下げ」と呼んで予想してきた。

ガンドラック氏が言いたいのは、金融政策の中身を見れば特段タカ派的ではないということだ。

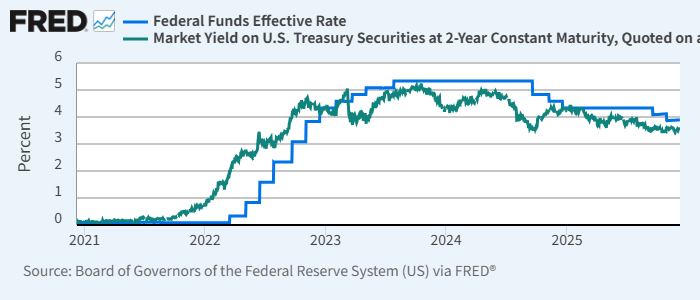

実効FF金利(青)と米2年債利回り(緑)

ガンドラック氏は従前から、米政策金利が2年債利回りを後追いしていると指摘してきた。

今回の利下げサイクルが始まった昨年9月、2年債利回りは3.5%を少し超える付近にあった。

FF金利(下限)は5.25%から3.50%まで1.75%ポイント引き下げられたが、2年債利回りは昨年9月と同水準の3.5%超。

FF金利が2年債利回りに擦り寄ったように見える。

ガンドラック氏は、市場が適切と考え、予想し、督促してきた水準が実現されたと解釈しているのだ。

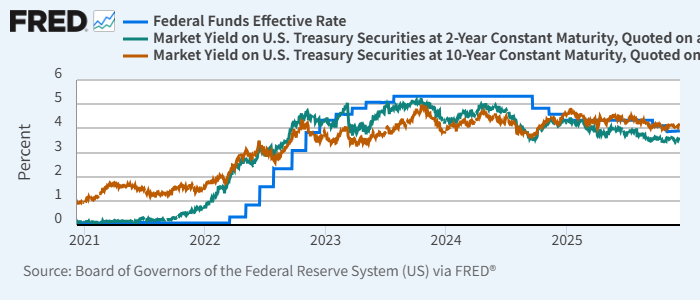

ガンドラック氏はもう1つ重要な予想を的中させている。

米10年債利回り、つまり長期金利だ。

実効FF金利(青)と米2年債(緑)・10年債(赤)利回り

FRBの利下げは長期金利(低下)を助けないだろう。

利下げサイクル開始時、2年と10年での金利差はほぼゼロだった。

FF金利が1.75%ポイント引き下げられた今、2年債利回りは同水準だが、10年債利回りは4.1%超まで上昇している。

ガンドラック氏は長期金利上昇の原因について同番組で、長い間経済が拡大しているのに大幅な財政赤字が続いていることへの心配と解説した。

したがって、利下げが長期金利低下を通じて住宅市場にプラスに働くという見方には反対だ。

「これは世界の先進国で起こっていることであり、みんな各国の資金調達方法に信認を置いていないのだ。」

ガンドラック氏は、米政府について最近の資金調達の大部分がTビルによる短期調達になっていると指摘。

利払い費を抑えるためのやり方に危うさがあると滲ませた。

ガンドラック氏から言わせれば、今回の利下げは「タカ派的利下げ」ではない。

インフレより雇用を重視し、タカ派的でないから、インフレへの懸念は続くことになる。

まだ金はポートフォリオに組み込んでおくべきだと思う。

また、広くコモディティ全般が上昇を始めた。・・・

しばらくぶりに先週、幅広いコモディティに対して前向きなスタンスに転じた。

ガンドラック氏は、FRBがインフレへの警戒を緩めた一因である原油価格低下の持続性についても疑問を投げかけている。