モルガン・スタンレーのマイク・ウィルソン氏が、次期FRB議長へのケビン・ウォーシュ氏指名の意図を代弁している。

「なぜ今ウォーシュ氏を選んだのか、そしてこの指名はどういう問題の解決となるのか?」

ウィルソン氏が自社ポッドキャストで、政権による次期FRB議長指名について解説している。

同氏によれば、候補者の中で相対的にタカ派と目されたウォーシュ氏の指名は「時間を買う」ためだという。

「貴金属がこのような動き(高騰)をするのは、投資家が結末について疑問を抱いている時だけだ。」

金をはじめとする貴金属相場の高騰は、米政権の政策の成功に対し市場が疑問を抱いている表れだという。

政権は、名目成長により債務問題の軽減を目指しているが、それが実を結ぶまでに米ドルや米国債の信認が失われてしまえば元も子もない。

それを避けるためのウォーシュ氏指名だったとの解説だ。

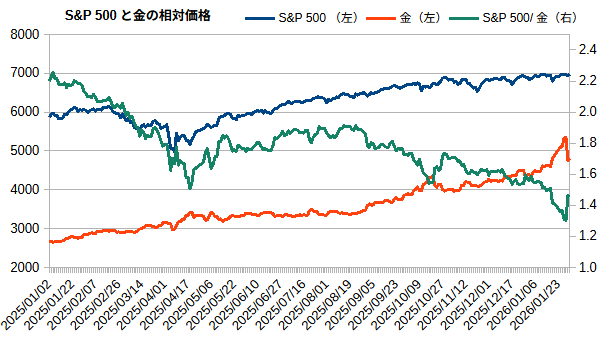

ウィルソン氏は、市場の信認のバロメーターとして、S&P 500と金の相対価格(S&P 500÷金価格)を提案している。

S&P 500と金の相対価格

図中の緑がその推移だが、昨年4月の解放の日、10月の対中関税、今回のベネズエラやグリーンランドの問題をよく捉えているように見える。

要は、信認が薄れる時、株が失速し金が上がる傾向があるということだろう。

これが株式市場に与えるインプリケーションは何だろう。

信認が回復すれば、株が上がるのだろうか。

どうやらそうでもないらしい。

この比率が回復を続ければ、まず金価格が下落し流動性引き締まりが予想されるようになり、その後生産性上昇により企業利益が力強く成長するだろう。

これが意味するのは、株式を含む他のリスク資産への近時のリスクだ。

当然の話だが、政府債務の問題は簡単に解決するものではない。

政策が奏功するまで、しばらくはリスク資産の重しになりえ、さらに信認の度合い自体も上下するだろうとの見立てだ。

それでもウィルソン氏は政権の意図を「ベスト・アプローチ」と評価し、山谷はありながらも2026年について強気の見通しを継続している。

ただし、油断してもいけないようだ。

同氏は現在の景気状況を

『熱いが短い』景気拡大の中期

と呼んでいる。