ケン・フィッシャー氏の、ワンパターンだが説得力のある、いつもの主張が微笑ましい。

「最近、自動車ローンの延滞と自動車の差し押さえが増えている。

これが疑念を生んでいる:

不況の前触れなのか?・・・これを恐れるべきなのか?・・・

私はナンセンスだと考えている。」

フィッシャー氏が自社ビデオで、自動車ローンの延滞・差し押さえ増加が先行きの景気を占う指標になりうるかを論じている。

結論として、これら現象と景気後退の間には関係があるものの、相関は低く、先行指標としての予見力はないという。

それにも関わらず人々が騒ぐのには、単に無知な場合もあるが、理由がある場合もあるのだという。

例えば、FRBのエコノミストがこれを心配するのは、政治家等らの目を気にするためという。

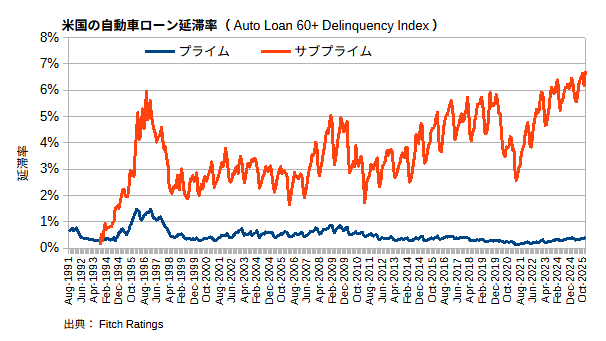

米国の自動車ローン延滞率(Auto Loan 60+ Delinquency Index)

Fitch Ratingsによる12月の米国での自動車ローン延滞率は、プライムローンこそ0.43%と低いものの、サブプライムローンでは6.74%と1994年の統計開始以来で最高の水準にある。

住宅と自動車という違いこそあれ、かつてのサブプライム危機を連想させることもあって、延滞率上昇に警戒感を示す人も多かったようだ。

フィッシャー氏は、こうした心配について十分な統計的根拠がないと言っている。

真偽のほどは別として、同氏は結論を述べた後2つの「残酷」なメッセージを発している。

1つ目は、この指標が先行指標として機能しない背景である。

「これが先行指標とならない理由は、これがすでに相当に貧しい人たちの数字だからだ。・・・

現実には、彼らはすでに経済から取り残されている。・・・

彼らにとっては残酷かもしれないが、それが経済の動向について語ることはない。」

最近よくK型経済と言われるが、二極化した下の層なしでもマクロには経済は拡大しうる。

だから、先行指標としての予見力が低くなるとの解説だ。

フィッシャー氏は、自ら「残酷」とは言わないまでも、多くの読者にとって残酷な結論を語っている。

「最良の景気先行指標とは、株式市場の持続的な下落または上昇であり、現在飛び抜けた最良の指標だ。」

フィッシャー氏は、S&P 500や世界の株価指数が3か月続けて下落しない限り、景気循環による景気後退はやって来ないと太鼓判を押している。

いつものとおり市場の効率性・予見力を強く信じ、将来を占いたいなら市場に聞けばよいと言っているわけだ。

ある意味で身も蓋もない信念であり、少しでも賢くあろうと努力する人たちにとっては残酷なメッセージなのである。