元IMFチーフエコノミスト ケネス・ロゴフ ハーバード大学教授が、新著の中から興味を引くポイントを紹介している。

みんなが注目する大きなファクターは、金利上昇とドル安だ。

でも、これらトレンドはいずれも、たとえハリスが大統領になっても起こっていたことだ。

ロゴフ教授がCNBCで、米国債と米ドルの下落トレンドは不可避だったとの見方を示した。

4月2日の「『解放の日』は想像したより少々ばかげたものだった」と述べ、チクりと政権批判をしつつも、どちらが大統領になっても財政問題が解決するとは考えられないと述べている。

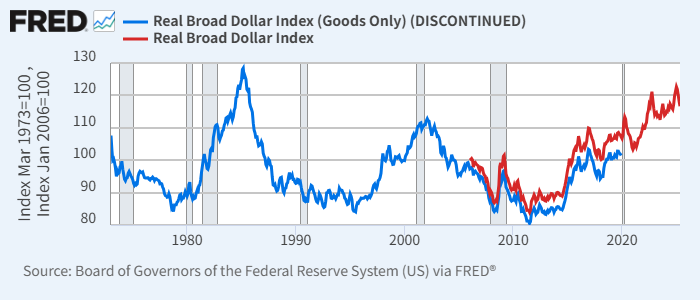

特にドル相場については歴史的に見て2002年、1985年以来の高水準にある点を指摘している。

実質、ブロード・ベースのドル指数(青:財のみ、赤:現行)

ロゴフ教授は、米金利についても予想を述べる。

「実質金利は、低金利時代が終わり、とても長い期間高水準にとどまるだろう。

トランプは、すでに起こりつつあるトレンドの促進剤であって、原因ではない。」

今回の出演は先月上梓した『Our Dollar, Your Problem』(リンクはAmazon)の宣伝のため。

重い予想が述べられているものの、インタビューではその論拠については詳細が語られていない。

読めということのようだ。

ハードカバーはかなりお高いが、Audibleなら会員価格99円なのでアリかもしれない。

書籍紹介では、ロゴフ教授の自伝の要素もあること、「米国の強大な力と法外な特権が、国外のみならず米国内でも、金融不安定を助長しうる」との内容が紹介されている。

高い実質金利を予想する点について、ロゴフ教授の抱くイメージを想像しておこう。

この文脈ではデフレを予想しているのではないようだから、FRBまたは市場または両方が、短期または長期または両方の高い名目金利を求めると考えているのだろう。

量的緩和による超低金利時代を思い出せば、高金利予想とは、FRBが金融緩和をせずに金融引き締めを採るという話のように聞こえる。

その理由となりうるのはインフレまたはドル安またはその両方であろう。

さて、インタビューではロゴフ教授は日本についても言及している。

「日本はゼロ金利政策を採っていた。

金融システム全体、保険会社、年金基金はたくさんの債務性資産を抱えており、それが金利上昇で大きく下落している。

それが日本に膨大なプレッシャーを与えている。」

超低金利政策には、リフレや景気刺激という表向きの目的のほかに円安誘導や財政支援の側面があった。

特に最後の財政従属の問題は、言うなれば債務者を助け、債権者を害するものだ。

今、日本の保険会社・年金基金・地方銀行が苦労しているのは当たり前の帰結と考えるべきだろう。

これら巨額の債券を保有せざるをえない、社会にとって重要な役割を担う企業・組織群が苦しむことは、はるか昔から予想されていた。

ビル・グロス氏は2016年の時点で、低金利が実体経済を傷つけると警告している。