先に示した2つのグラフは同じ5年、10年のインフレ期待なのに、ミシガン大学調査では急騰し、債券市場での織り込みではむしろ落ち着いている。

この違いをきちんと理解しておきたい。

- ミシガン大学調査: 足下から5-10年後までのインフレ率予想

- 債券市場での織り込み: 5年後から10年後までのインフレ率予想

つまり、似た呼称で会っても対象期間が異なるのだ。

だから、2つのグラフの差は決して矛盾するものではない。

では、どちらを信じるべきか。

シーゲル教授は債券市場の方を信じているようだ。

債券市場参加者とは、ある意味で最も現実的かつ理屈っぽい人種だ。

しかも、彼らは自分の推測に大金を賭けている。

では、だからシーゲル教授の話を受け入れ、インフレは鎮静化しており利下げしても大丈夫、と考えていいのだろうか。

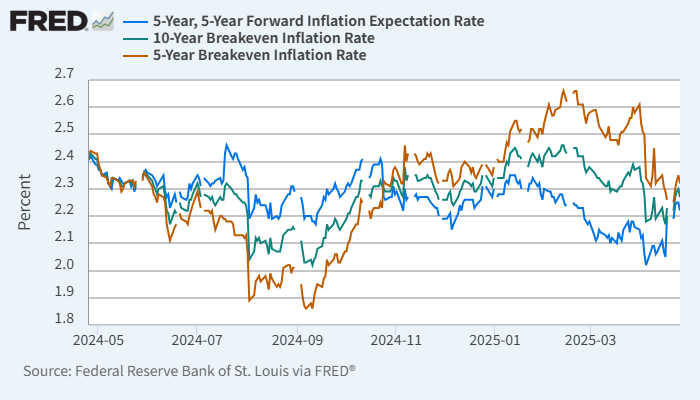

以下、米国債市場が織り込む中長期のインフレ率(ブレークイーブン・インフレ率)を見ておこう。

ブレークイーブン・インフレ率(青:5年後から10年後、緑:足下から10年後、赤:足下から5年後)

3つのグラフの違いを理解しよう。

- 青:5年後から10年後

- 緑:足下から10年後

- 赤:足下から5年後

緑が足下から10年後までのインフレ率予想。

赤はその前半部分、青は後半部分だ。

人々は短期の予想ほど変えたがるものだから、赤の振れが大きくなる。

長期の予想、つまり緑はあまり変えたがらない。

さらに青(後半部分)になると、近時のノイズがかなり無視されるため、かなり安定した動きになる。

ここで心配すべきは2点。

まず、いずれのインフレ期待も3月末を1つのピークにして、4月2日の「解放の日」の前日から低下している点。

先行きの不況を恐れたのかもしれないが、数十%の関税の影響をほとんど見ていないかのようだ。

市場は不確実な関税を原因とする期待インフレを正しく織り込めていないのだろう。

もう1つは、これら3つのインフレ率が25日現在で2.2-2.3%の水準にあることだ。

2.2-2.3%が10年続くとどうなるか。

現在100ドルの価格が10年後に125-126ドルになる。

たった25-26%?

関税率を10%+αと呈示されているのに?

これではスタグフレーションどころか、関税による輸入インフレ後にデフレ/ディスインフレに転落するのを予想しているに等しいのではないか?

(言うまでもなく、そういう可能性を信じる人は、債券投資家も含め、現状ほとんどいない。)

これらから何を理解しておくべきだろうか。

いくつもあろうが、比較的現実的な債券市場でさえ、あまりにも見通しのつかない政策の下で困惑しており、現状の債券市場から多くを読み取ろうとするのが危険であること。

つまり、インフレ期待が落ち着いているとの解釈は早計だろう。

また、今後不確実性が低下し、着地点が見えてくるにしたがい、市場が着地点を織り込んでいくだろうということ。

市場の織り込むインフレ水準を見る限り、かなり低めを見ているように感じられる。

これは将来名目金利が上昇する可能性が高いことを暗示しており、そうなればリスク資産の下落要因になりうるということではないか。