マイク・ウィルソン氏は数年前までは弱気派と目されていたが、今年の年初あたりから市場コンセンサスと比べてかなり強気の側に予想を変え、それが的中するという結果になっている。

それに合わせて、ディスインフレからインフレへの転換により景気・市場サイクルの周期が元に戻った、短期化したと指摘している。

デフレ/ディスインフレの時代にはあまり発動されなかった金融引き締めが戻ってきたためだ。

ウィルソン氏は、4月の「解放の日」以降、新たな強気サイクルが始まったと主張してきたが、今サイクルが低インフレ時代のような長いものにはならない可能性も考えているようだ。

私たちは2021年と同じ状況にある。

来年はインフレが再加速し、それは企業利益拡大にはとても有利だ。・・・

もしもFRBが支持してくれるなら、株式は大丈夫だ。

FRBが2022年のように利上げしたり金融引き締めを行えば大丈夫じゃない。

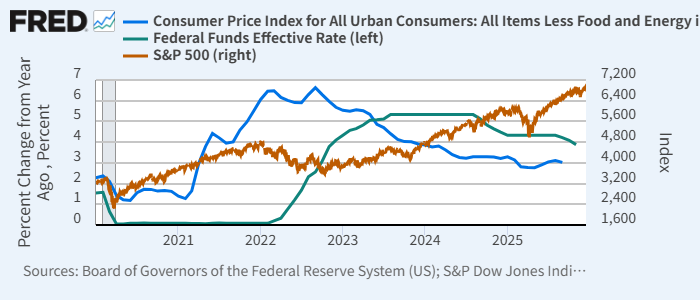

米都市部CPIコア(青、左)、実効FF金利(緑、左)、S&P 500(赤、右)現在

米CPIコア(青)は前年同月比3.0%と依然として2%目標を大きく上回っている。

それでもウィルソン氏は、米労働者がインフレ再加速に耐えられると読んでいる。

AIによる生産性向上こそ逆風だが、移民を縮小することで賃金に上昇圧力が加わり、インフレを上回る賃金上昇が得られるためという。

9-10日のFOMCでは、インフレに対する警戒が少し和らいだような発信がなされ、雇用に対する心配が強調される面があった。

インフレが再加速しても賃金がそれを上回るのなら、FRBはインフレを許容するのかもしれない。

しかし、雇用が悪化し賃金が伸び悩むようなら、政権やFRBも軌道修正を迫られかねない。

米市場はしばらく強気相場が続く可能性が十分にあるが、その先は必ずしも楽観はできないようだ。