モルガン・スタンレーのマイク・ウィルソン氏が、自身の強気予想の背景にある政策の要因を語り、強気相場の終わり方を予想している。

「前(バイデン)政権も実行の戦略こそ違えど高圧経済を狙っていたと思う。

FRBもその政策を採らざるをえなかった。

政府の債務・赤字の問題から脱出するには、基本的に経済を加熱せざるを得ないためだ。

これが意味するのは、経済成長を押し上げるだけでなくインフレも高めないといけない。

だから、FRBはその過程を許容せざるをえなかったし、2021年は許容した。」

ウィルソン氏がCNBCで、バイデン政権下でのインフレ昂進について振り返った。

政府の財政赤字・債務問題に対処するため、経済成長とともにインフレを高めざるをえなかったという。

さらに、FRBが利上げに遅れた背景として、そうした政府の方針をサポートしたためと解説した。

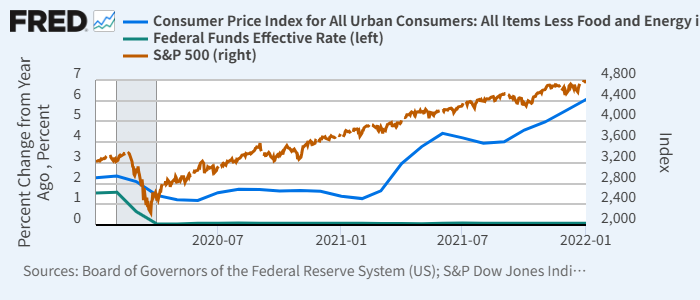

米都市部CPIコア(青、左)、実効FF金利(緑、左)、S&P 500(赤、右)

2020年パンデミックを受け、FF金利(緑)は再びゼロ(0.00-0.25%目標)まで引き下げられた。

2021年には急速にインフレ(青)が進んだが、利上げは行われなかった。

ゼロ金利でインフレだから、株価(赤)には大きな追い風となった。

ウィルソン氏は、その後の展開を解説する。

「明らかにFRBは利上げするのが遅すぎた。

しかし、もちろん1桁の高い水準となったインフレに対処しなければならなかった。

そして、2022年は厳しい年となった。」

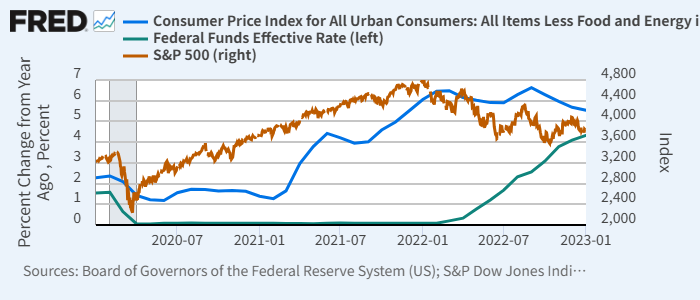

米都市部CPIコア(青、左)、実効FF金利(緑、左)、S&P 500(赤、右)2022年

米市場には《強気相場はFRBが殺す》という言葉があるが、2022年はまさにその通りの展開となった。

FRBが出遅れを解消し急激にFF金利(緑)を引き上げる過程で、米国株市場(赤)は調整を迎えたのである。

(次ページ: 2026年の米国株市場はFRB次第か)