ジェレミー・シーゲル教授のポッドキャストから注目の発言を4点紹介: 原油、AI、株価、マネーサプライ。

ガソリンはイラン紛争前には戻らない。

石油もだ。

長い間高止まりするのは間違いない。

実際、数年経済の重しになろうが、さほど重大でもない。

シーゲル教授がウィズダムツリーのポッドキャストで、イラン紛争が解決しても原油価格はしばらく高止まりするとの見通しを示した。

原油の輸入依存が小さい米国でこうなら、輸入国では相対的に悪影響が大きくなるのだろう。

(AIは本当に生産性を上昇させるかについて)

みんなそれぞれAIを使っているが、(AIが生産性を上げるという)多くの事例にかかわらず、AIによる生産性向上はこれまでデータに表れていない。

私は、AIが生産性を急上昇させると信じているが、今はデータが語ることを淡々と伝えている。

シーゲル教授はAIに対し極めて建設的だ。

一方で、AIが生産性を大きく上昇させるかについては異論もある。

そもそも、まだコストが人間より高いとの指摘もあれば、需要が伴わない生産性上昇には意味がないとの指摘もある。

優れたAIが普及しても労働者が豊かにならなければ、人減らしによる生産性上昇が起こるだけで、全体のパイは大きくならない。

ましてや、生成AIの主たる用途が単なる興味・娯楽・人生相談などあまり生産活動に寄与しないものなら、そもそも生産性とは関係の薄いものにとどまってしまう。

現実は、どちらに向かうのだろう。

(WSJによる株式リスクプレミアム縮小の報道について)

また彼らは、名目リターン資産を実質リターン資産と比較する基本的な誤りを犯している。

20倍のPERは5%の実質リターンを示唆するものだが、利回り5%の米国債とは5%の名目リターンを指す。

(米(名目)国債でなく)物価連動債を見ないといけない。

物価連動債利回りは2.0%であり、これは3%の(株式リスク)プレミアムを意味し、過去の平均からさほど外れていない。

これはシーゲル教授がかねてから指摘してきた誤りであり、FPでも何度か取り上げてきた。

非常に多くの《専門家》が株価が高すぎると主張するために同じ間違いを繰り返している。

知らない人がこうした《専門家》の誤った説明を鵜呑みにすれば、得べかりしリターンを逃しかねない。

ロバート・シラー教授が提唱する「超過CAPE利回り」の考え方でも、益回りは実質リターンとして扱われている。

資産価格の実証研究での最高権威がこうしているのだから、これが正解だろう。

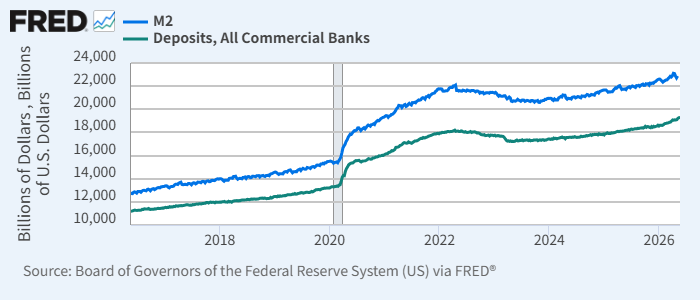

(米マネーストックについて)

M2のマネーストックが通常より速く増加している。・・・

現在3か月連続で増加ペースが平均を超えており、預金の規模から裏付けられている。

流動性は過去2年より相当に速い率で増加している。

ただし、インフレを引き起こしたパンデミック中の狂ったような拡大とはほど遠い。

シーゲル教授は、米インフレが今後落ち着いてくると見ているようだが、それでもマネーストックの増加は気になるようだ。

今後の金融政策を占う上でも重要なポイントだろう。

下のグラフを見る限りさほどの増勢とは見えないが、教授が注目しているということは、一抹の心配があるということだろう。

米マネーストックM2(青)と銀行預金(緑)