インフレの逆側の概念であるデフレの概念になると、もっと厄介な混乱が生じる。

まずはフィッシャー流の定義から見て日本のデフレがどれだけしつこかったかを見てみよう。

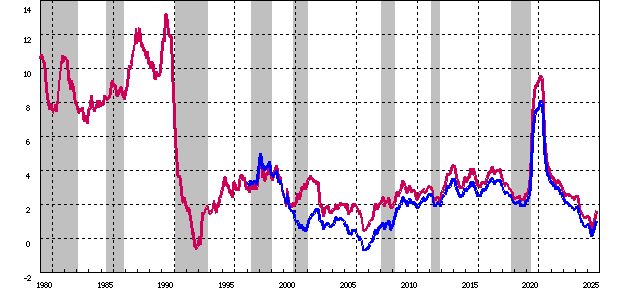

日本のM2(赤)、M3(青) (出典:日銀)

貨幣量がデフレ(縮小)した時期がほとんど存在しないことがわかる。

(実際には経済成長率(正確には供給力)との差を見るべきなので、もう少し下ブレするが、問題となる時期は経済成長率が低かったので、メッセージに大きな差は生じない。)

フィッシャー流定義からすれば、デフレはほとんどなかったことになってしまう。

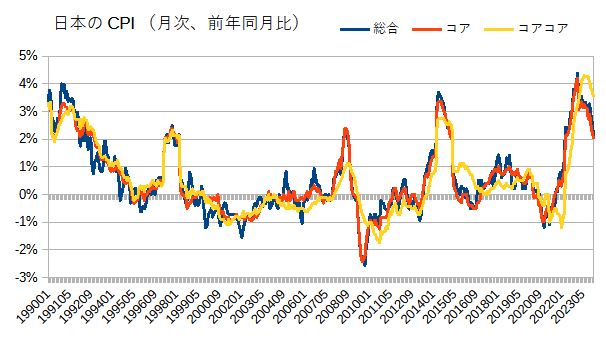

では、物価下落という意味でのデフレはどうだったか。

物価下落という意味でのデフレの定義では「継続的な物価下落」というのが一般的だが、この意味においても日本でべったりCPI下落が続いた時期はそう多くはなかった。

デフレはもちろん存在したが、ずっと継続していたわけではなかった。

しかも、そうした時期についてはその原因がかなりはっきりとしていた(金融危機、バブル崩壊、天災)。

ところが、世の中には今でもデフレが続いている、デフレの懸念があるとの主張が聞かれることがある。

おそらく《デフレ・ギャップ》といった言葉から来たものだろうが、こうした定義の拡張には気を付ける必要がある。

(関連記事: デフレという怪物(P. 2))

さて、フィッシャー氏はもう1つ世間で多い誤りを例示している。

インフレは政府支出によって発生するものではない。

どんなレベルの政府支出を望もうが、私は気にしない。

もしも貨幣量が財やサービスの生産と擦り合った水準で増えるのなら、インフレは起こらない。

これも、財政支出自体がインフレを引き起こすものではないとの主張だ。

ただし、財政が拡大する場合、政府がお金を配り、なにがしかの景気刺激になるのだろうから、そこで起こる信用創造によりマネーサプライ拡大の要因となることが多い。

さらに、政府債務を中央銀行がマネタイズするなら、それは希釈化のタネを増やすことになろう。

財政拡大時に貨幣膨張を避けたいなら、金融政策は相対的に引き締めるべきなのだろう。

財政・金融政策は逆向きの方が運営しやすい。

日本では今でも協調的な財政・金融政策を求める声が多い。

確かに協調的にやれば効果が大きいのは事実だが、それは貨幣膨張と物価上昇を引き起こす。

政治家が口を揃える《インフレ対策》とは、ラグこそあったとしても実際にはインフレ助長策なのだ。

そして、協調的な景気刺激に慣れてしまうと、経済はそこから後戻りできなくなり、趨勢的な潜在成長率を押し下げかねない。

フィッシャー流の定義で議論する限り、フィッシャー氏の議論の中心部分は全く正しい。

ただし、一般社会ではインフレの定義に揺れがあることを考えれば、誤解を生じかねないことにも注意が必要だ。

そのためには、きちんと行間を読み取る読解力が読者の側に要求されてしまう。

つくづく言葉の定義の重要さを思い知らされる。