世間では日本の長期金利が上昇していることが騒がれているが、この動きは物価連動債利回り、つまり実質金利の実測値においても進んでいる。(1/5 浜町SCI)

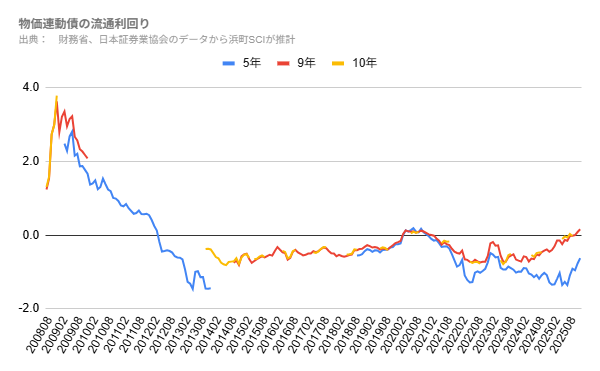

昨年12月末での日本の物価連動債利回りは、弊社計算で7年以上の年限でプラスとなった。

物価連動債の流通利回り

7-8年はまだゼロ近傍と言うべきなのだが、残存9年では2か月連続でプラスとなり、12月末は0.3%(四捨五入)と計算されている。

日本の実質金利もようやくプラスに転じるかもしれない。

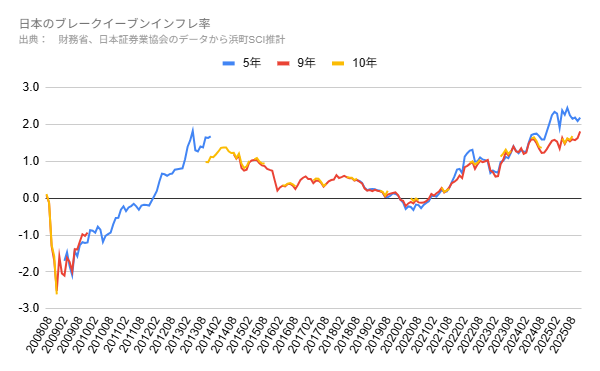

一方、ブレークイーブンインフレ率(期待インフレ率の実測値)にも進展が見られた。

すでに5年ゾーンは物価目標の2%を上回る水準にあったが、9年でも上昇し1.8%程度まで来ている。

日本のブレークイーブンインフレ率

これだけを見る限り、物価目標2%達成へ近づいているように見え、仮にそうなら日銀が実質ベースの短期政策金利をマイナスに維持する理由はますます少なくなることになる。

ただし、今後5年間とその先の5年間で期待インフレを比べると、やはり後半の方が低くなっている。

日本の5年先4年間、5年先5年間のブレークイーブンインフレ率

もしも日本が今後も趨勢的な期待インフレ率を高めることを目標とするなら、金融政策正常化のプロセスは慎重であり続ける可能性もある。

もっとも、実際に足下のインフレ率が2%を超えるようになり、人々のインフレ目標への視線は冷たくなっている。

ここでのカギは、何と言っても賃金がインフレを上回るペースで伸びるかになろう。

昨今の長期金利上昇を心配するかどうかについては、異論もあるようだ。

国債の流通利回り

過去、日本が超低金利政策にどっぷりとつかってしまう前を思い出せば、現状の長期金利2%超は決して高いとは言えない。

株式相場が活気を取り戻した今、長期金利が長い歴史の中で見て低水準なのだから、心配して騒ぐほどではないのかもしれない。

(1980年代終わりから1990年頃までのバブルの時代、長期金利は4-8%だった。)

これは各種スプレッドにも表れている。

日本の2年10年スプレッド

日本の2年10年スプレッドは0.9%。

超低金利・量的緩和の時代からは上昇したものの、歴史的に見ればそう高い水準にない。

これは、不快なほど大きなタームプレミアムではないことを意味し、眉間にしわを寄せて心配すべきようなことではないのかもしれない。

信用スプレッドも同様だ。

A格(R&I)社債の対JGBスプレッド(5年)

名目金利、実質金利ともにかなり速いペースで上昇する中、信用スプレッドは安定している。

これを見ても、日本市場でのお金の流れは滞っていない。

もちろん微分値(変化の速度)が速いことは少し心配させるところもあるのだが、積分値(現状の数値の水準)を見る限り心配ないようにも見える。

これが、特にプロを中心に、株価が高値でも強気が止まない一因となっているのだろう。

さて、投資へのインプリケーションを考えるとどうなるだろう。

直接的には、日本の物価連動債が選択肢としての魅力を持ち始めているということだろうか。

上記の傾向が続くなら、長期の物価連動債への投資は、少なくともCPI上ブレへのヘッジとして有用となりうることになる。

ただし、利回りは依然として低く、他の資産クラスとの比較では分が悪いかもしれない。

それでも、過去と比べればだいぶマシになってきた。

今後、デュレーションが長めの物価連動債の投資信託では、少なくとも価値の保存の役割は期待できるのだろう。

ここで念のため物価連動債の性質を復習しておく。

- 物価連動債は名目金利変動をヘッジするものではなく、インフレのみをヘッジする(変動金利債との違い)。

- 名目債との優劣では、インフレが期待より上ブレすれば物価連動債有利だが、下ブレすれば名目債有利。

- 利下げなど実質金利低下になりやすい変化では恩恵を受け、利上げなど実質金利上昇になりやすい変化では下げ圧力を受ける。