問題はやはりインフレだった。

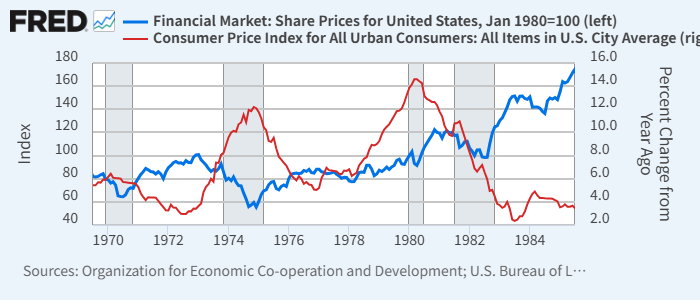

そこで、CPI前年比(赤)を一緒に示してみる。

米株価(青、左、1980年初=100)、米CPI前年比(赤、右、%)

これを見ると株価の推移についてもう少し統一的な解釈ができるようになる。

インフレが高まりすぎると、金融がある程度まで引き締められ、株価が下落する。

1970年代にFRB議長を務めたアーサー・バーンズは政治の圧力に勝てず、金融引き締めに消極的だった。

結果、インフレがとんでもなく高騰した。

逆に、かなり高めのインフレでも引き締めに消極的だったから、この時代の株価は全体で見ると無難に推移したように見えるのだろう。

しかし、それは誤解だ。

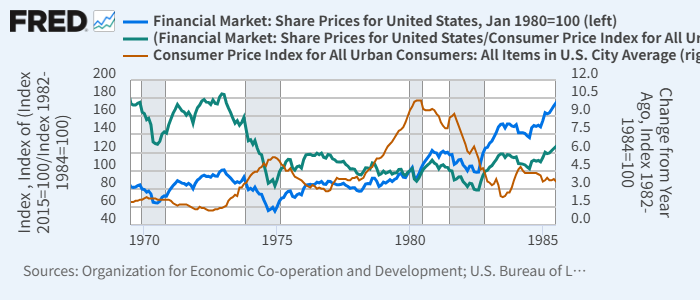

ここで、株価をCPI(原指数)で割って、インフレ要因を除いた株価推移(緑、ここでは実質株価と呼ぼう)を見てみる。

米株価(青、左、1980年初=100)、米CPI前年比(赤、右、%)、米株価/CPI(緑、左、1980年初=100)

この実質株価こそが投資価値の推移だ。

名目株価(青)だけを見ている時には、なんとなく悪くないように思えていた。

しかし、実質株価(緑)を見ると、ニフティフィフティ相場の終わりからボルカーショックでの底までで6割弱の価値下落が起こっている。

同じ期間で見て、名目株価は同水準にある。

貨幣錯覚を取り除くと、いかに過酷な時期だったかがわかる。

これがインフレ時代の実質弱気相場なのである。

誤解してはいけないのは、名目株価がそこそこ上がっている時期には、株式は債券と互角またはアウトパフォームしていたであろうことだ。

だから、インフレ時代の資産配分では、仮に実質株価が下落する場合でも、現預金・債券よりはマシという時期もある。

名目株価の下落時に現預金・債券に退避するのは正しいが、名目株価が(トータルリターンで債券利回りを超えて)上昇している時には当然ながら株式は現預金・債券よりよいのだ。

今やインフレ・シナリオはむしろ確率の低いリスク・シナリオになりつつある。

しかし、根強い警戒感があるのも事実で、それは下げ渋る長期金利にも表れている。

グラフの赤い線(インフレ)を見ると、2つの大きな山がある。

これこそFRBに利下げを渋らせる、過去の重要な事例なのだろう。