統計不正については忘れるとして、FRB金融政策についてはどうか。

雇用統計により経済が悪化したと見るなら、当然、FRB利下げが意識されてくる。

これは、従前からの大統領によるプレッシャーを裏付ける材料だろう。

ローレンス・サマーズ元財務長官はBloombergで、FRBが利下げを急がなかったことについて「柔軟に対応する余地を確保した」ものと解説した。

経済が鈍化して、利下げしておけばよかったと思うことになっても、さほど驚かない。

そこでの間違いは容易に挽回できる間違いだ。

一方、反対側に間違いを犯し、過度に動いたことで信認を犠牲にするようなら、その方がはるかに有害であり、挽回が難しくなる。

景気鈍化よりインフレ昂進の方が厄介だと示唆したものだろう。

さらに、政権から強いプレッシャーを受けていただけに、逆にそれに屈することが中央銀行の信認の問題になりかねなかったと言いたいのだろう。

サマーズ氏は、政権に対しいくつか苦言を呈している。

- 政権側で1%台まで利下げしろと主張するエコノミストは何も根拠を提示しない。

- 議論の方向性が、誰に任命されたかと「完全一致している」。

サマーズ氏は今後の金融政策について、さほど大きな危機感を持っていないようだ。

「もしも(経済の弱さが)支配的な見方になるなら、市場が自ら動くだろう。

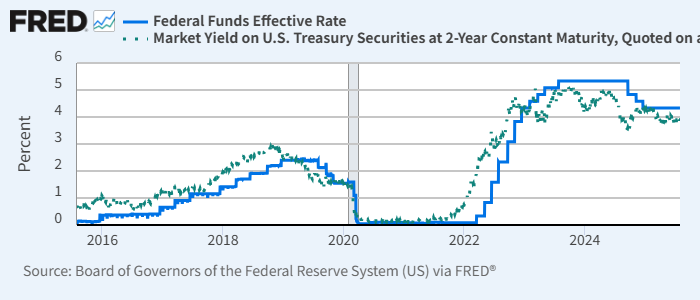

需要の振る舞いにとっては、2年金利、5年金利、10年金利の方が(FF金利より)より重要だ。

十分に市場が動かないなら、FRBが6週間後に動けばいい。」

確かに、市場金利はこれまでも政策金利を先回りするように自主的に金融を緩和したり引き締めたりしてきた。

ジェフリー・ガンドラック氏などは、FRBは2年金利を追随しているだけと、一貫して茶化しているほどだ。

実効FF金利(青)と2年債利回り(緑)

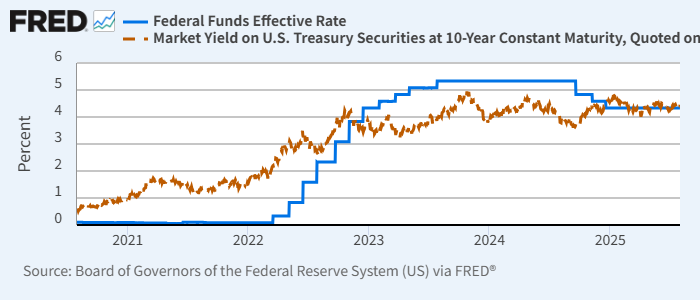

さらに言えば、経済にとって本当に重要なのは、より長めの金利だろう。

JPモルガンのジェイミー・ダイモン氏はCNBCで、米長期金利について重要な指摘をしている。

(FRBの)独立性は重要だ。

金利の歴史を少し回顧すれば、独立性が金利を低く保ってきたことがわかる。

単に短期金利を引き下げるだけでは必ずしも10年金利に求める効果は得られない。

だから注意が必要だ。

実際、昨年9-12月の利下げでは長期金利はむしろ上昇したように見えている。

実効FF金利(青)と10年債利回り(赤)

ダイモン氏は過去4-5年ソフトランディングが進行してきたとし、インフレ低下とともにFRBは間もなく利下げするとの見通しを述べている。

では、米国株市場の現状はどうだろう。

年初から4月の「解放の日」直後の下落とTACOトレードを経て、米市場は史上最高値を試し続けてきた。

さすがに昨日の雇用統計では、景気見通しに変更を迫られたようだ。

アスワス・ダモダラン教授はCNBCで、「定常状態」が年初からの下落とその後の上昇の「どこか間」にあると解説した。

つまり、足下は「最良を期待」して「やや伸びすぎ」にあるというわけだ。

特にマグニフィセント7については「偉大な会社群だが、市場が時価総額で示すほどには偉大ではない」とし、NVIDIA株価について「スーパープレミアム」が乗っていると指摘した。

教授の今後の見通しは「行ったり来たり」といったところのようだ。

こうした統計が行ったり来たりして、よいニュースか悪いニュースかで統計の度に毎回市場は上げ下げを繰り返すのだろう。