CNBCが「物価が二度と低下しないかもしれないワケ」と題するビデオを公開していた。

その中に少し気になる解説があった。

その経済・社会の良否は全体を見てみないとわからない。

それでもあえて物価だけを見るなら、米国の物価上昇は相当に過酷らしい。

しかも今回、物価以外まで少しスコープを広げても見方は変わらない。

《実質賃金はプラス》という過去の傾向が失われ、多くの家計は本当に貧しくなっているようだ。

そのビデオの中で、こんな解説がなされていた。

インフレについての偉大な格言の1つは『高物価の最大の治療法は高物価』というもの。

どこかに均衡点があるという意味だ。

物価は経済学者が『収穫逓減』と呼ぶ点に到達し、そこでは(企業は)もはや価格決定力を持つことができず、引き下がるしかなくなる。

企業はまだその点に達していない。

非常に冷静で教科書通りの分析だが、庶民にとっての意味を思うと切なくなる結論だ。

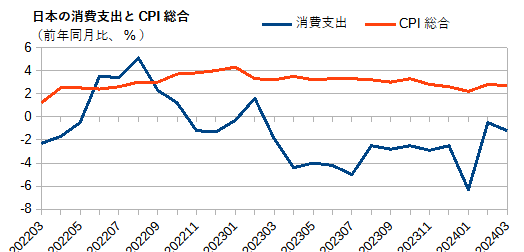

さて、日本の消費はどうなっているのか。

家計調査の消費支出(2人以上の世帯、実質)を見てみよう。

日本の消費支出とCPI総合(前年同月比)

消費支出(実質)は近時大きく変動しているから定かなことは言えない。

ただ、1月まではかなりよくない状況にあった。

仮にCPI上昇分だけ企業が利ザヤを拡大できたと仮定した場合でも、量の減少によりその分を吐き出しかねない状況だった。

ただ、そうした仮定でも、企業にとってはまだプラスかもしれない。

量の減少は変動費を減らすからだ。

だとすれば、均衡点はまだ先という可能性が出てくる。

(実質賃金がマイナスの日本で、これは本当に厳しい。)

さらに注意すべきは、日本企業にはさまざまなスペクトルの顧客がいることだ。

消費者に限っても、日本の家計、インバウンド、海外の家計。

このうち高い価格を設定しにくいのは日本の家計だろう。

海外の家計はすでに高い物価水準にあるし、それに慣れているインバウンド顧客は高い価格に寛容だからだ。

企業は各々のステークホルダーへの責任を果たす責務を負っている。

時としてステークホルダーを入れ替える決断をすることもある。

日本企業が顧客ミックスを能動的に変化させるのは自然なことだ。

特に内外での価格差や顧客購買力の差が開いている今、日本企業が日本人を切り始める可能性もなくはない。

あるいは、もう少し柔らかな言い方をすれば

《日本人は金持ちだけで結構、少々量が減っても構わない》

と考えだすのだろう。